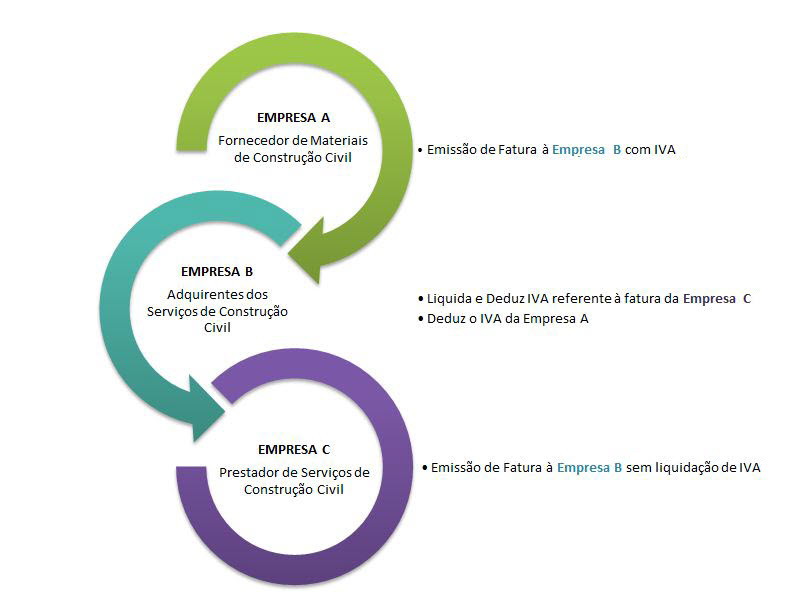

O que é a inversão do Sujeito Passivo de IVA?É um mecanismo especial que considera como sujeito passivo de IVA não o prestador de serviços ou transmitente de bens (ou seja, as pessoas que exerçam as atividades de produção, comércio ou prestação de serviços) como normalmente acontece, mas o adquirente de determinados tipos de serviços. Este mecanismo tem por objetivo controlar a evasão fiscal de alguns setores problemáticos.

São sujeitos passivos do IVA: "As pessoas singulares ou coletivas referidas na alínea a) que disponham de sede, estabelecimento estável ou domicílio em território nacional e que pratiquem operações que confiram o direito à dedução total ou parcial do imposto, quando sejam adquirentes de serviços de construção civil, incluindo a remodelação, reparação, manutenção, conservação e demolição de bens imóveis, em regime de empreitada ou subempreitada." (alínea j) do nº 1 do artigo 2º do CIVA).

Tal significa que, sempre que exista inversão do sujeito passivo, compete ao adquirente dos serviços a liquidação e entrega do imposto que se mostre devido, sem prejuízo do direito à dedução, nos termos do CIVA, designadamente do previsto nos seus artigos 19º a 25º do mesmo código.

Por outro lado as faturas emitidas pelos prestadores dos referidos serviços deverão conter a expressão

IVA devido pelo adquirente.

Existem determinadas operações ocorridas no Território Nacional que obrigam a que exista este tratamento específico em termos de IVA. São elas:

Regras Especiais de Tributação de Desperdícios, Resíduos e Sucatas RecicláveisA Lei nº 33/2006, publicada no Diário da República, 1ª Série, nº 145, em 28 de Julho de 2006, altera o código do IVA (CIVA), estabelecendo regras especiais em matéria de tributação de Desperdícios, Resíduos e Sucatas Recicláveis e de certas prestações de serviços relacionadas.

Operações relativas a bens imóveis, nomeadamente nos trabalhos de construção civilDecreto-Lei 21/2007 de 29 de Janeiro - Série I

No uso da autorização legislativa concedida pelo n.º 3 do artigo 45.º da Lei n.º 60-A/2005, de 30 de Dezembro, introduz alterações ao Código do IVA e respetiva legislação complementar em matéria de tributação de operações imobiliárias, incluindo a revisão do regime da renúncia à isenção de IVA na transmissão e na locação de bens imóveis.

Como efetuar uma Fatura com Inversão de Sujeito Passivo?

Como efetuar uma Fatura com Inversão de Sujeito Passivo?A fatura emitida pelo prestador do serviço não deve conter qualquer menção quantitativa ao IVA, apresentando apenas o valor do serviço prestado e a expressão "IVA devido pelo adquirente".

É o adquirente que, aquando da contabilização da dita fatura, deverá proceder à liquidação do IVA, neste caso, uma autoliquidação e na medida em que tal serviço é também dedutível, evidenciará este facto, pela dedução do IVA correspondente.

Configurações necessárias a efetuar na aplicação:Para a emissão de um documento de faturação que esteja sujeito às regras da inversão do sujeito passivo é necessário efetuar algumas configurações na aplicação as quais passamos a citar:

Como efetuar um Documento de Venda com Inversão de Sujeito Passivo?Configuração do ficheiro de Gestão de Clientes (opcional)No ficheiro de clientes pode-se configurar o cliente, na página dados financeiros, para que o campo Tabela de IVA fixa, seja a sua taxa equivalente a operações isentas, ou seja taxa IVA a 0%.

Esta situação só é viável, se todas as faturas para este cliente, forem emitidas de acordo com as regras da Inversão do Sujeito Passivo.

Outra opção é alterar o IVA na linha da fatura para 0%, nos artigos sujeitos a inversão de sujeito passivo, pois podem existir outros artigos na fatura de venda sujeitos a IVA.

Conforme já mencionado as faturas emitidas deverão conter apenas o preço e inscrever, e nos termos do n.º13 do artigo 35º do CIVA, a expressão "IVA DEVIDO PELO ADQUIRENTE".

Para que o documento de impressão apresente o texto mencionado pode optar por um dos seguintes cenários:

a) Duplicar o IDU fatura e colocar um texto fixo para estes casos;

b) Ou Escrever na linha da fatura o respetivo texto;

c) Ou criar um novo registo na tabela Motivos de Isenção de Imposto com o texto "IVA devido pelo Adquirente"

A integração deste tipo de documento não deve contabilizar valores nas contas de IVA

Como efetuar um Documento de Compra com Inversão de Sujeito Passivo?Para efetuar um documento de compra com Inversão de Sujeito Passivo deverá efetuar as seguintes configurações:

Configuração do ficheiro de Stocks e ServiçosOs artigos devem possuir a opção Artigo sujeito a inversão ativa. Esta opção encontra-se na página integração do ecrã de Stocks e Serviços.

Código de conta-correnteO código de conta-corrente utilizado para efetuar o documento de compra deverá ter ativa a opção Documento com artigos sujeitos a inversão, se pretender que todos os artigos documento se encontrem abrangidos pela regra da inversão do sujeito passivo.

Se no mesmo documento forem lançados artigos com regras de IVA diferentes, esta opção não deve ser ativada. Nesta situação será a ficha do artigo, nas linhas do documento, a prevalecer em termos de configuração.

A coluna Suj. a Inversão que está disponível nas linhas do documento de compra, encontra-se automaticamente ativa caso a respetiva referência utilizada tenha ativa na sua ficha de artigo essa configuração.

Esta coluna deverá ser utilizada quando existem documentos de compras que possuem artigos sujeitos e não sujeitos a inversão.

Configuração dos códigos CSNCDeve criar-se um CSNC de compras específico para os artigos deste tipo e preencher as contas a serem movimentadas no lançamento contabilístico, na página 7 do ecrã Códigos de Integração de Compras.

Inversão do Sujeito Passivo e a Declaração de IVA Os documentos de compras que sejam emitidos ao abrigo das regras da Inversão do Sujeito Passivo possuem um tratamento distinto dos restantes documentos contabilísticos no que diz respeito ao preenchimento da Declaração do IVA.

A Direção de Serviços do IVA divulgou algumas instruções para o preenchimento dos modelos da declaração recapitulativa e da declaração periódica: Ofício n.º: 30112 2009-10-20 e Ofício n.º: 30113 2009-10-20

Se possuir

PHC ON poderá obter mais informação sobre como efetuar a inversão do Sujeito Passivo, carregando

aqui.

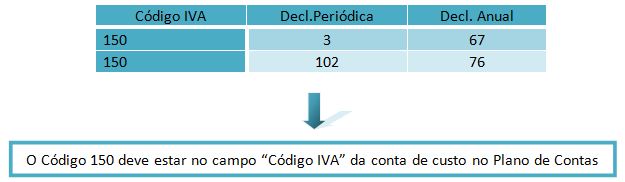

Como configurar a conta no Plano de ContasPara que os valores constantes do lançamento contabilístico sejam relevados nos respetivos campos da declaração do IVA é necessário que se encontre ativa a opção "Conta referente a aquisições intracomunitárias de transportes e serviços" no registo da conta de custos criada no plano de contas. Esta opção encontra-se na página "Outros Dados" no ecrã Plano de Contas.

Devesse também ter em atenção ao campo "Código de IVA" da conta. Se este campo estiver vazio os valores lançados na conta de custos não serão refletidos na Declaração de IVA.

Uma operação que seja respeitante à inversão do sujeito passivo liquida e deduz IVA pelo que os valores devem contar nos campos respetivos da declaração, de acordo com:

IVA Liquidado IVA Dedutível:

IVA Dedutível:

Para além dos campos acima mencionados devem ser preenchido os campos 99 a 102, consoante o caso, do Quadro 06A, com o valor da base tributável.

Assim, para que os valores contabilizados sejam relevados nos campos acima mencionados da Declaração de IVA a Tabela Códigos de IVA deve estar configurada para o efeito.

Exemplo de configuração para Serviços de Construção Civil:

Registos a efetuar na tabela Códigos de IVA

Como estamos a efectuar um lançamento de um serviço de construção civil, a conta a configurar seria a 62211144 - Serviços de Construção Civil.

O lançamento do valor do IVA na integração dos documentos de compras na contabilidade, são efectuados de acordo com as configurações efectuadas no ecrã Código de Integração de Compras, conforme já citado no ponto "Configurações dos Códigos CSNC", contudo é necessário também que as contas do IVA possuam os respectivos "Códigos de IVA".

EXEMPLO PRÁTICOAquisição de um serviço de construção:A empresa Construções para lá do Céu Lda, solicitou à empresa Tijolo & Ferro Lda um serviço de Pedreiro para uma das suas obras em curso. Após efectuar os trabalhos solicitados a empresa Tijolo & Ferro Lda emitiu uma fatura no valor de 5.000 €, na qual não incluí o IVA, tendo a mesma inscrito a expressão "IVA DEVIDO PELO ADQUIRENTE".

A empresa Construções para lá do Céu Lda de forma a lançar a fatura receccionada e efectuar o lançamento contabilístico procedeu às seguintes configurações na aplicação:

Ecrã Stocks e Serviços:Criação de um novo registo com a referência "Spedreiro", tendo o cuidado de ativar o campo "Artigo Sujeito a Inversão", na página "Integração".

Ecrã Códigos de Integração de Compras:Neste ecrã, no código "Serviços" configurou-se os campos da página 7 - Inversão do Sujeito Passivo, com as contas de IVA a serem utilizadas na integração dos documentos de compras.

Configuração do Documento de conta-correnteNo campo Documento, estando ativo o Documento de conta-corrente "V/Fatura", procedeu á configuração do mesmo, ativando a opção "Documento com artigos sujeitos a inversão", que se encontra na página "Config.Compras e Pagamentos" no ecrã "Códigos de Movimentos de conta-corrente".

Para saber como configurar os documentos de conta-corrente aceda ao tópico

Códigos de conta-corrente.

Configuração da conta SNCNo ecrã do Plano de Contas foi criada a conta 62211144 - Serviços de Construção Civil, estando ativa a opção "Conta referente a aquisições intracomunitárias de transportes e serviços" e inserido o código de IVA correspondente no campo "Código de IVA desta conta". ( neste exemplo o código de IVA é o 150).

Apuramento do IVAApós o registo do documento de compra, a empresa procedeu à integração dos documentos na contabilidade e ao processamento do Apuramento de IVA do período.

Dado que todas as configurações necessárias ao correcto processamento foram devidamente efectuadas, os valores apresentados versus campos da declaração Periódica de IVA foram os seguintes:

Declaração periódica de IVA:

Resumo geral do funcionamento da aplicação versus Inversão do Sujeito Passivo

Resumo geral do funcionamento da aplicação versus Inversão do Sujeito PassivoO funcionamento da inversão de sujeito passivo nas compras depende da configuração que estiver ativa.

Se efetuar documentos de compra em que todos os artigos do documento estão sujeitos a inversão, então o mais correto é criar um código de conta-corrente para o efeito e ativar a opção

Documento com artigos sujeitos a inversão. Todos os artigos desse documento são abrangidos, independentemente de terem no próprio artigo a opção Artigo sujeito a inversão ativa.

Se efetuar documentos de compra, em que existam artigos sujeitos e outros artigos não sujeitos, então deverá configurar a opção na ficha do artigo, Artigo sujeito a inversão. Neste caso, não é necessário criar um código de conta-corrente específico, podendo alterar nas linhas do documento de compra se o artigo está sujeito ou não.

Neste caso, apenas os artigos que estão sujeitos a inversão são integrados na contabilidade de forma diferente.

Na conta-corrente do fornecedor, o valor do IVA apenas é considerado quando existem artigos nos documentos de compra que não estão abrangidos pelo ISP.

Na contabilização do respetivo documento de compra, para as referências que estejam sujeitas à ISP ou documentos que estejam configurados para ISP, são tidas em conta as configurações que se encontram na página 7 do respetivo CSNC utilizado.

Os códigos de IVA devem sempre estar preenchidos nas contas de custos e nas contas de IVA para que os valores possam ser repercutidos na Declaração Periódica e na Anexo L da Declaração Anual.

Se tiver

PHC ON poderá aprender um pouco mais sobre como lançar Compras com Inversão do Sujeito Passivo, carregando

aqui.