Com as gamas Advanced e Enterprise, e para subscritores do PHC On, tem a possibilidade de gerir rapidamente e facilmente Penhoras de Vencimento e de Pensões de Alimento cumprindo todas as exigências legais.

Considerações iniciaisAntes de explicar o processamento dos Recibos de Vencimento é importante explicar o processamento de Penhoras e o mesmo é efetuado de acordo com as seguintes premissas:

1. No cálculo de todas as remunerações e descontos, a aplicação apura a diferença entre os créditos salariais sujeitos e não sujeitos, excluindo em espécie: viaturas, e os descontos de IRS e S.S. Para este cálculo são tidos em consideração todos os recibos emitidos no mês de processamento e o que está a ser processado no momento.

2. Para apurar o valor máximo penhorável, é verificado se 2/3 do valor calculado no ponto 1 é superior a 3x o valor da retribuição mensal garantida (valor definido na Ficha Completa da Empresa), se for tudo o que está acima de 3x do valor da retribuição mensal garantida é penhorável. Caso contrário, é calculado 1/3 do valor e será este o valor máximo penhorável, tendo em conta que o limite de dois terços do vencimento como impenhorável conforme o Art. 738º. CPC.

3. A aplicação garante sempre que o valor mínimo líquido do recibo é igual ao valor da retribuição mensal garantida, com exceção das penhoras com "pensão de alimentos". Nestes casos o valor mínimo do recibo é o que está definido no campo Valor da pensão social do regime não contributivo.

Nota: Apenas válido quando no recibo consta uma remuneração do tipo Ordenado base, caso contrário apenas garante que não é inferior a 0.

4. São considerados para o cálculo, os registos de penhoras que estejam ativos associados ao funcionário, cujo saldo é diferente de 0, e cuja data seja inferior ao do recibo a processar. Em termos de ordenação a aplicação dá primazia aos registos marcados como pensão de alimentos, ordenados pela data mais antiga, seguido pelo número sequencial mais baixo.

5. No caso da penhora ser um fator é calculado esse fator sobre o valor calculado em 2. Caso se trate de um valor fixo é considerado esse valor fixo.

Nota: Quando o valor penhorável decorre do cálculo superior a 3x o valor da retribuição mensal garantida é esse o valor a penhorar.

6. No valor calculado no ponto 5, é verificado se o saldo da penhora é inferior a este, se for é registado o desconto do valor remanescente.

7. Se após o ponto 6, ainda existe valor penhorável, a aplicação passa a processar a penhora seguinte conforme o ponto 4.

8. Se no processamento de um recibo não foi possível penhorar o valor total máximo, por causa do valor mínimo líquido, se for emitido outro recibo penhorável, a aplicação calcula o valor da penhora para esse recibo, e soma o valor do acerto que deveria ter lançado no primeiro recibo.

Ficha Completa da EmpresaNa "Ficha Completa da Empresa" o campo

Valor da pensão social do regime não contributivo vem preenchido por defeito com o valor de 202,34€.

Códigos de VencimentoNo ecrã "Códigos de Vencimento" tem o código "Penhora de Vencimento" pré-configurado com as seguintes opções:

- para penhoras;

- e um desconto (código superior a 500);

- usa o total dos créditos salariais deduzidos de IRS e S.S.

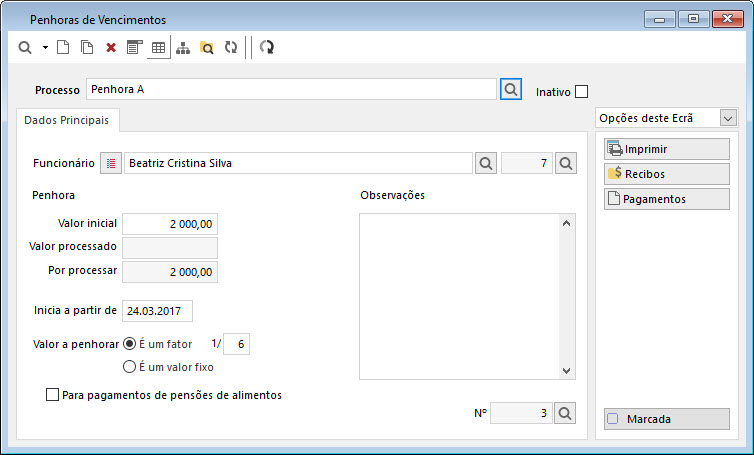

Penhoras de VencimentosNo menu "Pessoal", tem o ecrã "Penhoras de Vencimentos" onde deverá definir o seguinte:

- Funcionário ao qual esta associada a penhora;

- Valor "inicial";

- Data de início da penhora;

- Valor a penhorar "Um fator" ou "Valor fixo";

- "Para pensão de alimentos": se a penhora esta associada a pensão de alimentos;

- O campo "Observações" para detalhar outras informações;

Processamento

ProcessamentoPara efetuar a penhora através da "Emissão automática de Recibos de Vencimento" é necessário ativar a opção

processar penhoras.

Quando produz a Declaração Mensal de Remunerações, o valor reportado à AT não inclui a penhora.

A integração dos documentos de tesouraria está disponível no InterOp e no Monitor de integração.

Exemplos práticos1) O Funcionário n.º 26 tem uma penhora de vencimento no valor de 2000€. O valor a penhorar é pelo fator de 1/6. Como é efetuado o recibo de vencimento?

Cálculos auxiliares para o calculo da penhora de 1/6:

Somatória de todos os rendimentos sujeito + os rendimentos não sujeitos - desconto de IRS e Segurança Social

= 2 168, 84 + 150,26 - 470 - 19 - 19 - 238,57 - 13

= 2319,1 - 759,57

= 1 559,53€ à Rendimento líquido sem penhora

O valor máximo penhorável segundo a lei é = 1 559,53 x 1/3 = 519,84

Mas como a penhora é de 1/6 o valor calculado = 1 559,53 x 1/6 = 259,92€ - Este é o valor que está no recibo.

2) O Funcionário n.º 29 tem uma penhora de vencimento no valor de 2000€. O valor a penhorar é pelo fator de 1/3. Funcionário tem uma viatura em sua pose. Como é efetuado o recibo de vencimento?

Cálculos auxiliares para o calculo da penhora de 1/3:

Somatória de todos os rendimentos sujeito + os rendimentos não sujeitos - rendimentos em espécie - desconto de IRS e Segurança Social

= 2 281,34 + 150,26 - 112, 50 - 470 - 19 - 19 - 250,95 - 12

= 2319,1 - 770,95

= 1 548, 15 € à Rendimento líquido sem penhora

O valor máximo penhorável segundo a lei é = 1 548,15 x 1/3 = 516,05€

A penhora é de 1/3 o valor calculado = 1 548,15 x 1/3 = 516,05€ - Este é o valor que está no recibo

3) O Funcionário n.º 28 tem uma penhora de vencimento no valor de 2000€. O valor a penhorar é fixo por 1500€. Como é efetuado o recibo de vencimento?

Cálculos auxiliares para o calculo da penhora de valor fixo em que o valor liquido tem de garantir 3 x RMMG:

Somatória de todos os rendimentos sujeito + os rendimentos não sujeitos - rendimentos em espécie - desconto de IRS e Segurança Social

= 5 416,66 + 150,26 - 1 675 - 69 - 69 - 595,83 - 66 - 2 -2

= 5 566,92 - 2 478,83 = 3 088,09€

= 3 088,09 € à Rendimento líquido sem penhora

A aplicação não calculou os 1500€ fixos, porque a lei, nestes casos diz que o funcionário tem de ficar com 3 salários mínimos (3 x 557 = 1671€)

Valor da penhora = 3 088,09 - 1671 = 1417,09€

Ou seja, no mínimo, o trabalhador tem de ficar com o valor equivalente ao salário mínimo (ou seja, 557 euros) e não pode ficar com mais do que o equivalente a três salários mínimos, ou seja, 1 671 euros. Tudo o resto é penhorável. Esse valor é apreendido até que a dívida esteja integralmente paga. "Por regra, penhora-se um terço do salário, em casos excecionais pode-se penhorar mais. Se lhe assegurar três salários mínimos, tudo o que vier acima de 3 salários mínimos é penhorável, independentemente se o valor da penhora é fixo. é penhorável.

4) O Funcionário n.º 31 tem uma penhora de pensão de alimentos no valor de 3000€. O valor a penhorar é fixo por 350€. Como é efetuado o recibo de vencimento?

Cálculos auxiliares para o calculo da penhora de pensão de alimentos

Somatória de todos os rendimentos sujeito + os rendimentos não sujeitos a rendimentos em espécie - desconto de IRS e Segurança Social

= 812,50 + 150,26 ¡V 63 ¡V 2 ¡V 2 ¡V 89,38

= 962,76 ¡V 156,38 = 806,38£á

= 806,38 ¡V 350 = 456,38£á "³ Valor da Penhora

Este valor e inferior a RMMG, porque a no caso das pensões de alimentos, o valor mínimo do funcionário a receber e de 202.34£á

Em relação ao processamento do Pagamento da Penhora, o mesmo é efetuado nos Documentos de Tesouraria, mas para que isto seja possível é necessário ter criado um documento pré-definido criado e com a opção "É um documento de lançamento de penhoras de vencimentos" ativa.

Depois da configuração do documento pré-definido e da emissão do recibo de vencimento, é necessário efetuar o Pagamento da Penhora, para isso é necessário aceder ao ecrã "Documentos de Tesouraria", selecionar o documento pré-definido criado previamente, posteriormente no campo "Recibo" temos de selecionar o recibo que vai ser dado como pago a respetiva Penhora.

Uma vez efetuado o pagamento, o mesmo deve ser integrado na contabilidade e para isso é necessário aceder ao ecrã "Integrações de Documentos de Tesouraria de penhoras de Vencimento" e preencher os campos necessário para a integração.

Exemplo:

Conta Débito Crédito

24871000001 100

1201 100

24871000001 149,41

1201 149,41