3. Exemplos práticos

3.1. Registo de Nota de Crédito a Cliente Sujeito Passivo de IVA - Mercado Nacional

3.2. Registo de Nota de Crédito a Cliente Particular

3.3. Registo de Nota de Crédito de Fornecedor Nacional

3.4. Registo de Nota de Crédito de Fornecedor Intracomunitário

3.5. Registo de Nota de Crédito de Fornecedor Nacional - Inversão do Sujeito Passivo

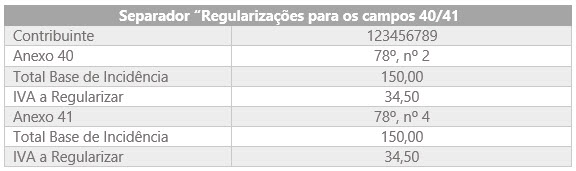

3.1. Registo de Nota de Crédito a Cliente Sujeito Passivo de IVA - Mercado NacionalNo dia 10 de dezembro de 2014, a empresa "Aqui Há de Tudo SA" emitiu uma nota de crédito ao seu cliente no valor de € 250,00 + IVA.

A emissão de uma nota de crédito a clientes é uma regularização a favor do sujeito passivo (Empresa), pelo que a mesma deve constar no Anexo "Regularizações do Campo 40".

Tratando-se de uma devolução de um desconto sob vendas a emissão da nota de crédito deve ser ao abrigo do nº 2 do Artigo 78º do CIVA.

Contabilização:

Dados inerentes à regularização (documento contabilístico):

3.2. Registo de nota de crédito a cliente particular

3.2. Registo de nota de crédito a cliente particularNo dia 07 de dezembro de 2014, a empresa "Aqui Há de Tudo SA", emitiu uma nota de crédito ao seu cliente particular no valor de € 10,00 + IVA, sendo que esta regularização se encontra enquadrada no nº 2 do Artigo 78º.

Ao emitir a nota de crédito, o campo

Anexo 40, no separador "Outros Dados", deve ser preenchido com o normativo 78, nº 2.

Contabilização:

Dados inerentes à regularização (documento contabilístico):

As notas de crédito a clientes finais devem ser incluídas numa única linha do Anexo ao Campo 40, pelo total dos documentos emitidos, inserindo apenas o valor total da Base Tributável e o valor total do IVA, deixando em branco o campo NIF, não devendo ser inserindo qualquer informação neste campo.

3.3. Registo de Nota de Crédito de Fornecedor Nacional

Em 05 de Dezembro a empresa Aqui Há de Tudo SA, adquiriu ao seu fornecedor habitual 10 Adufes, pelo valor de € 1.500,00, sendo que ficou acordado que o pagamento seria efetuado a 30 dias.

Antes da data de fim de pagamento a empresa Aqui Há de Tudo SA, liquidou a fatura e devido a esse fato o seu fornecedor concedeu-lhe um desconto de 10% sob o total da compra.

Contabilização:

Dados inerentes à regularização (documento contabilístico):

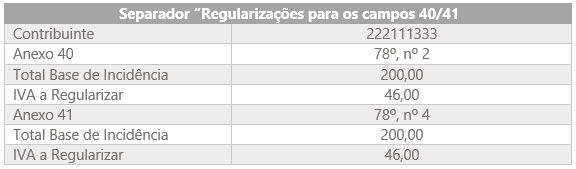

3.4. Registo de Nota de Crédito de Fornecedor Intracomunitário

3.4. Registo de Nota de Crédito de Fornecedor IntracomunitárioEm 05 de Dezembro a empresa Aqui Há de Tudo SA, adquiriu ao seu fornecedor habitual 15 Adufes, pelo valor de € 2.00,00. Ao efetuar a verificação do material entregue verificou-se que existem dois adufes que se encontram danificados.

Contabilização:

Dados inerentes à regularização (documento contabilístico):

O campo

NIF do Anexo ao campo 41 da declaração periódica de IVA não permite a inserção de um número de contribuinte estrangeiro no campo (coluna) NIF. Assim da mesma forma que para os clientes particulares, as notas de crédito emitidas a sujeitos passivos não residentes devem ser incluídas no referido modelo pela sua totalidade.

3.5. Registo de Nota de Crédito de Fornecedor - Inversão do Sujeito PassivoA empresa "Aqui Há de Tudo SA" necessitou de pintar a sala de reuniões e contratou uma empresa de construção para efetuar a obra, sendo que a mesma ficou em € 1.200,00 + IVA. Após emissão da fatura verificou-se que a mesma tinha sido passada pelo valor de € 1.400 + IVA, pelo que o fornecedor procedeu à emissão de uma nota de Crédito no valor de € 200,00.

Contabilização:

Dados inerentes à regularização (documento contabilístico):

Para que os dois normativos sejam integrados na contabilidade num único documento, é necessário que exista a movimentação de duas contas de IVA no documento contabilístico.

Para que os dois normativos sejam integrados na contabilidade num único documento, é necessário que exista a movimentação de duas contas de IVA no documento contabilístico.Para regressar à pagina principal

clique aqui.