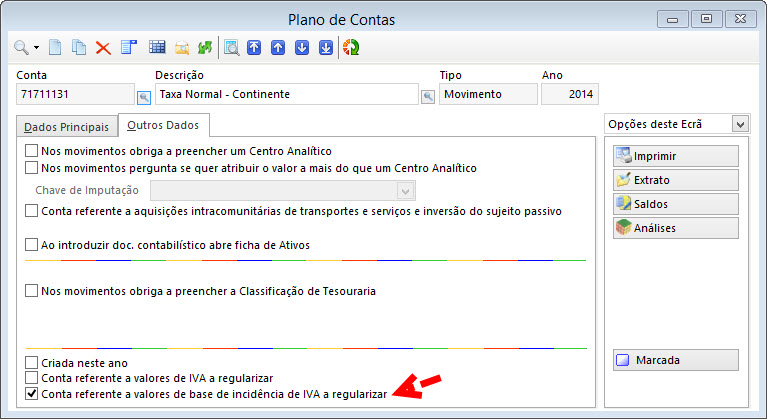

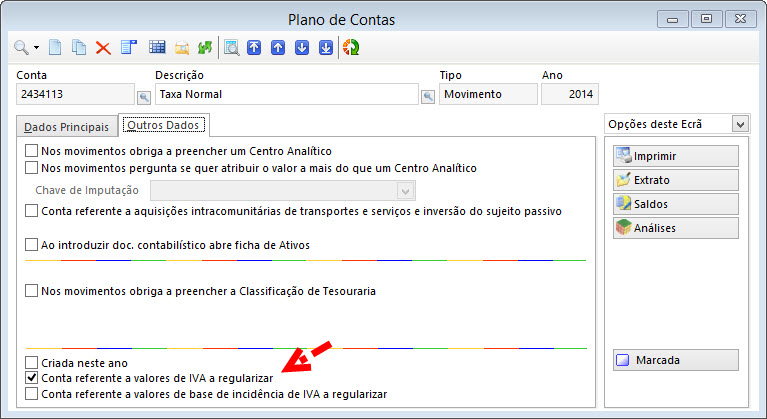

4. A Contabilização dos Documentos de RegularizaçãoComo configurar as contas de regularização no Plano de ContasPara que a integração dos documentos de regularização na contabilidade sejam espelhados no Anexo ao campo 40 e campo 41 é necessário que as contas de regularizações estejam configuradas como contas de regularizações - De Base Tributável e de IVA, ou seja devem possuir o campo "Conta referente a valores de IVA a regularizar" ou "Conta referente a valores de base de incidência de IVA a regularizar", consoante estamos a natureza da conta.

No plano de Contas existem contas que de base estão configuradas para integrarem os movimentos de regularizações:

Contas de valores de Base Tributável

- 717NNN - Devolução de Vendas

- 718NNN - Descontos e Abatimentos em vendas

- 317NNN - Devolução de Compras

- 318NNN - Descontos e Abatimentos em Compras

Contas de IVA - Regularizações

2434 - IVA Regularizações

Caso seja necessário criar outras contas ou atualizar existentes que não se enquadrem nas contas de devolução de mercadorias, devolução de vendas e regularizações de IVA devem os campos acima mencionados serem ativados diretamente no ecrã do Plano de Contas.

Integração dos documentos na ContabilidadeAo integrar um documento de regularização na contabilidade a aplicação irá verificar os dados inerentes à regularização, nomeadamente o normativo legal registado.

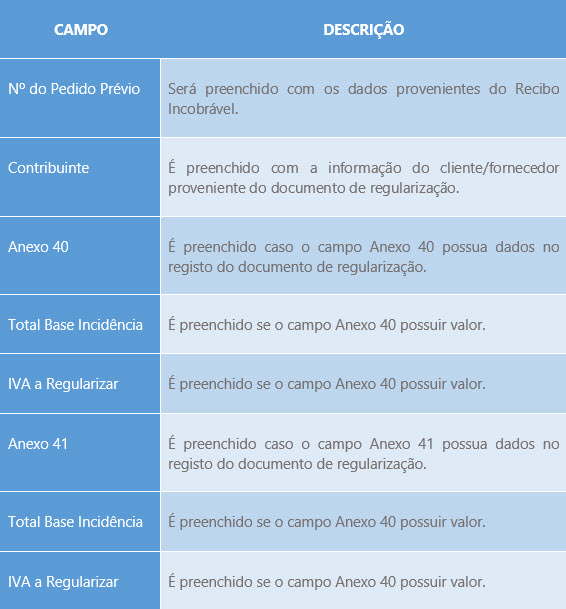

Ao aceder ao documento contabilístico irá encontrar um separador denominado "Regularizações para o Campo 40/41", onde irá visualizar os seguintes dados:

Estes campos são de preenchimento automático ao integrar na contabilidade os documentos de regularização, sendo preenchidos com os dados constantes nesses mesmos documentos.

O

Campo Tipo de Regularização é preenchido com o tipo de normativo que se encontra configurado no documento de regularização.

Se possuir apenas o módulo de Contabilidade os campos acima identificados devem ser preenchidos manualmente pelo utilizador. O preenchimento correto dos dados é de extrema importância dado que os valores inseridos vão servir de base ao cálculo dos montantes a incluir no Modelo 40 e 41. Sem esta informação o documento registado não será considerado.

Para regressar à pagina principal

clique aqui.