2. Cálculo e Apuramento do IVA

2.1. Simulação Processamento2.2. Apuramento2.3. Declaração Periódica2.4. Reembolso de IVA2.5. Anexos ao Campos 40 e 41No ecrã de Apuramento do IVA podem ser efetuadas diversas ações que o vão ajudar na conferência dos valores para a Declaração Periódica do IVA e no Calculo do Apuramento do IVA:

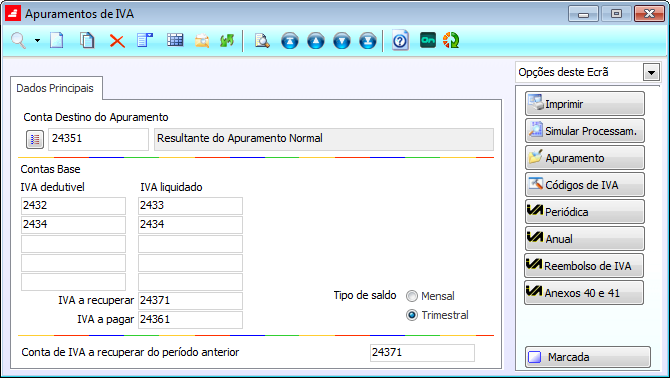

Antes de efetuar o processo de apuramento deve definir quais as contas do plano de contas que são totalizadoras dos valores do IVA. Este registo apenas necessita de ser criado uma única vez.

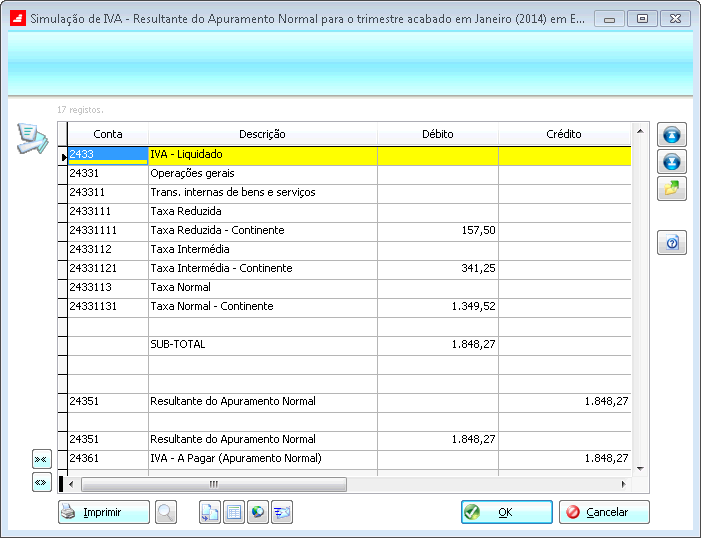

2.1. Simulação ProcessamentoPara proceder à simulação do Processamento do IVA deve clicar no botão "Simular Processam." Após escolher o período para simulação será apresentado um ecrã onde podem ser verificados os valores que serão refletidos nas contas do IVA.Neste ecrã apenas são retornados os valores inerentes ao IVA, não sendo apresentados os valores das Bases Tributáveis.

2.2. Apuramento

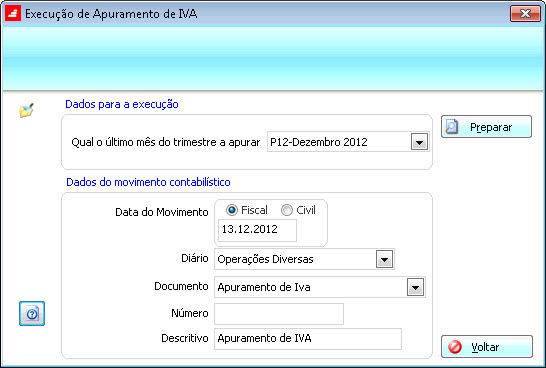

2.2. ApuramentoO apuramento do IVA só deve ser efetuado após ter emitido a Declaração Periódica do IVA, quer em suporte papel (se o desejar), quer em Suporte Informático dado que após efetuar o apuramento as contas de IVA ficaram saldadas.

2.3. Declaração Periódica

2.3. Declaração PeriódicaA opção "Periódica", após introduzir as datas para as quais se pretende efetuar a DP do IVA, tem como objetivo o Calculo dos valores a liquidar/ou receber.Aqui poderá analisar um Extrato de movimentos por célula, ou seja por campo da Declaração Periódica do IVA, clicando no botão "Observar os movimentos com as contas por célula". Na listagem apresentada poderá identificar por grupo de célula:- As Contas SNC movimentada- As Descrição e Nº do Documento - Os valores de cada DocumentoOu pode visualizar esta informação de uma forma mais sucinta - apenas os valores totais integrados em cada célula - clicando no botão "Calcular os totais por célula".

2.4. Reembolso de IVAAntes de se proceder ao pedido do reembolso é necessário ter em atenção ao descrito no Artº 22º do Código do IVA:

Artigo 22.ºMomento e modalidades do exercício do direito à dedução[…]5 - Se, passados 12 meses relativos ao período em que se iniciou o excesso, persistir crédito a favor do sujeito passivo superior a (euro) 250, este pode solicitar o seu reembolso.6 - Não obstante o disposto no número anterior, o sujeito passivo pode solicitar o reembolso antes do fim do período de 12 meses quando se verifique a cessação de atividade ou passe a enquadrar -se no disposto no nº 3 e 4 do artigo 29.º, 1 do artigo 54.º ou 1 do artigo 61.º, desde que o valor do reembolso seja igual ou superior a € 25, bem como quando o crédito a seu favor exceder € 3000. Quando o campo 61 do quadro 06 da declaração periódica do IVA em que é solicitado o reembolso se encontra preenchido, isto é, quando existe excesso a reportar do período anterior, deve constatar-se se se verificam, em simultâneo, as duas seguintes condições: Condição 1Se o crédito de imposto reportado do período anterior (campo 61 do quadro 06 da DP do IVA) é superior a 25% do reembolso pedido (campo 95 da DP). Condição 2Se o IVA dedutível do período em que é solicitado reembolso (período n) é inferior ao reembolso pedido, isto é, se o somatório dos valores inscritos nos campos 20,21,22,23,24, 65 e 67 do quadro 06 da declaração periódica do IVA do período (n) é inferior ao valor inscrito no campo 95 A opção de Reembolso tem como objetivo a emissão dos anexos respeitantes à Relação de Clientes e de Fornecedores.Irá ainda encontrar o Anexo respeitante a Regularizações, contudo o mesmo não deve ser utilizado para períodos a partir de 01 de Outubro de 2013 de acordo com o Despacho Normativo nº 11/2013 de 27/12, DR nº 251 - Série II, que veio revogar a entrega do referido Anexo.

Para ver o texto do Despacho,

clique aqui.

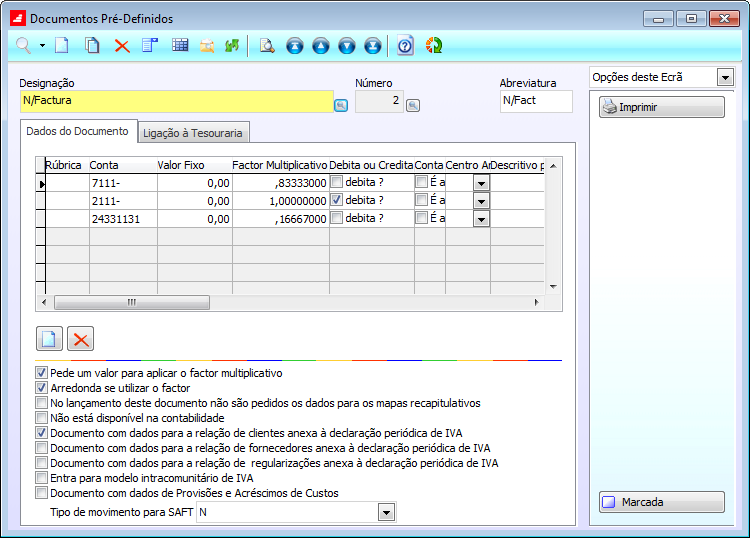

Para poder efetuar o pedido de reembolso é necessário em primeiro lugar ativar o parâmetro "Utiliza Anexos da declaração periódica para reembolso do IVA, Modelo 40 e 41 (Tem que reiniciar a aplicação) e efetuar algumas configurações em outros ecrãs as quais passamos a enumerar:Após ativar o parâmetro e reentrar na Base de Dados a aplicação passam a existir novas opções em alguns ecrãs:Documentos Predefinidos:No ecrã de documentos pré definidos irá encontrar três novos campos, que devem ser ativados consoante os documentos existentes e a sua relação com os Anexos.

Documento com dados para a relação de clientes anexa à declaração periódica de IVADocumento com dados para a relação de fornecedores anexa à declaração periódica de IVADocumento com dados para a relação de regularizações anexa à declaração periódica de IVA (apenas para Declarações anteriores a 01 de Outubro de 2013)

Caso não ative nenhum dos campos acima citados os documentos contabilísticos não serão tidos em conta para o Pedido de Reembolso.

Nota:Se um determinado documento pré definido possuir documentos contabilísticos introduzidos, os quais possuam mais do um número de contribuinte nas linhas do registo, não é possível ativar estes campos. E necessário criar novos Documentos Pré definidos.

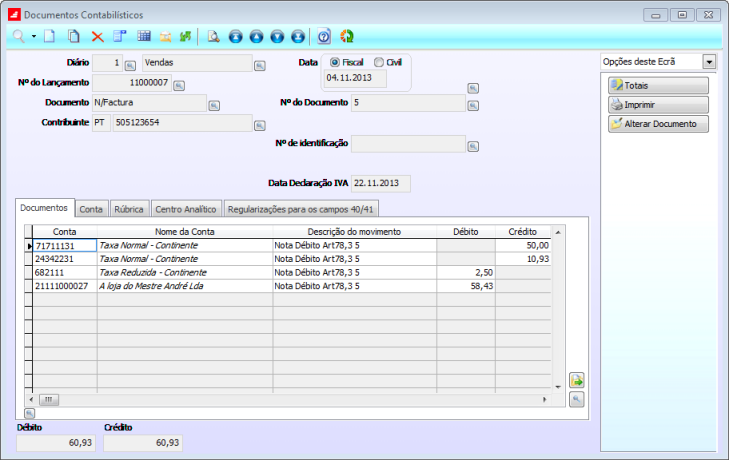

Documentos Contabilísticos e o Reembolso de IVAApós estarem reunidas as condições em termos de configuração passamos ao registo do documento contabilístico. Ao introduzir um registo no ecrã de documentos contabilísticos, quer seja manualmente, quer seja via integração se possuir o Módulo PHC Gestão, no ecrã irá visualizar os seguintes campos que ficaram visíveis após a ativação do parâmetro "Utiliza Anexos da declaração periódica para reembolso do IVA, Modelo 40 e 41 (Tem que reiniciar a aplicação).

Nº de Contribuinte e PrefixoNº de Identificação (da declaração de exportação)Nº de LiquidaçãoInversão do Sujeito Passivo (se o documento pré definido possuir a opção de Inversão do Sujeito Passivo ativa)Data da Declaração do IVA Configuração dos Códigos de IVA no Ecrã de Reembolso

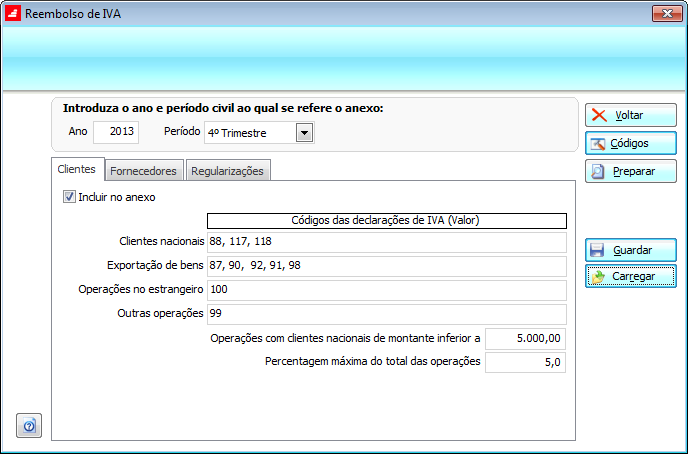

Configuração dos Códigos de IVA no Ecrã de ReembolsoEstando a aplicação devidamente configurada e lançados os registos contabilísticos passamos para o pedido de reembolso propriamente dito:Neste ecrã existem ainda configurações que têm que ser efetuadas a nível da informação dos códigos de Iva a serem tidos em conta para o processamento dos Anexos.

Separador Clientes, Fornecedores e Regularizações:Devem ser introduzidos os códigos de IVA que devem ser utilizados nos respetivos anexos, sendo que o anexo Regularizações apenas deve ser utilizado se a Declaração respeitar a períodos anteriores a 01 de Outubro de 2013, conforme já foi referido.

Em todos os separadores irá encontrar a opção "Incluir no anexo". Ao ativar esta opção o anexo será incluído no ficheiro, caso contrário o mesmo não será tido em conta.

2.5. Anexos ao Campos 40 e 41Esta opção permite gerar os Anexos aos campos 40 e 41 da Declaração Periódica- Regularizações do IVA.Para saber como configurar a aplicação e gerar o ficheiro informático

clique aqui.

InformaçãoNo caso do apuramento de I.V.A. ser no executável de

Espanha, a aplicação está adaptada a esta realidade da seguinte forma:- No ponto 2 não existe a configuração da "Conta Destino do Apuramento", visto que a aplicação irá executar o apuramento de I.V.A. de modo a saldar as contas de I.V.A dedutível, I.V.A. liquidado e IVA a recuperar (caso exista) por contrapartida direta da conta I.V.A. a recuperar ou a pagar;- Os pontos 2.1 e 2.2 funcionam da mesma forma;- Os pontos 2.3, 2.4 e 2.5 não se aplicam.