Com a Lei n.º 49/2011, n.º 172, Série I, publicada no Diário da República no dia 07 de setembro de 2011, foi aprovada uma sobretaxa extraordinária sobre os rendimentos sujeitos a IRS auferidos no ano de 2011, alterando o Código do Imposto sobre o Rendimento das Pessoas Singulares, aprovado pelo Decreto-Lei n.º 442-A/88, de 30 de Novembro.

Esta lei foi alterada em 2012, com a Lei n.º 66-B/2012 que vigorou entre 1 de Janeiro de 2013 e 31 de dezembro de 2015, declarava que no rendimento coletável de IRS que excedesse o valor da remuneração mínima mensal garantida, que até 31 de dezembro de 2014, a sobretaxa estava fixada em 3,5% e incidia sobre todo o tipo de rendimentos englobados na declaração anual de IRS, auferidos por sujeitos passivos de IRS, incidindo também sobre alguns rendimentos sujeitos a taxa especiais.

De acordo com a Lei n.º 159-D/2015, de 30 de dezembro, publicada no Diário da República, estabeleceu que, a partir do dia 1 de janeiro de 2016, a Sobretaxa do Imposto sobre o Rendimento das Pessoas Singulares será reduzida progressivamente em 2016 e extinta em 2017.

Nos rendimentos auferidos em 2016, será aplicada a sobretaxa aplicada tendo em conta o disposto seguinte:

As tabelas aprovadas pelo referido despacho são as seguintes:

Tabela 1 relativa a sujeitos passivos não casados e a sujeitos passivos casados (dois titulares):| Remuneração Mensal Bruta (Euros) | Taxa % |

| Até 801 | 0 |

| Até 1.683,00 | 1 |

| Até 3.054,00 | 1,75 |

| Até 5.786,00 | 3 |

| Superior a 5.786,00 | 3,5 |

Tabela 2 relativa a sujeitos passivos casados (único titular):| Remuneração Mensal Bruta (Euros) | Taxa % |

| Até 1.205,00 | 0 |

| Até 2.888,00 | 1 |

| Até 6.280,00 | 1,75 |

| Até 10.282,00 | 3 |

| Superior a 10.282,00 | 3,5 |

ConfiguraçãoPara efetuar o cálculo da sobretaxa de IRS, o utilizador deverá preencher os seguintes campos:

Recibos com data entreDeve definir o intervalo de datas que inclua os Recibos de Vencimento ainda não pagos aos funcionários. Se o ano da data inicial for diferente do ano da data final, a aplicação não permite calcular a sobretaxa e apresenta a seguinte mensagem ao utilizador: "Desculpe, o ano da data de início tem de ser igual à data de fim.".

Nota: Não deverá incluir datas que abranjam recibos anteriores a 31 de dezembro ou recibos que já tenham sido pagos aos funcionários.

Valor da Retribuição Mínima Mensal GarantidaEste campo da

Ficha Completa da Empresa deverá estar preenchido o valor da Retribuição Mínima Mensal Garantida. Este valor é diferente em Portugal Continental, Açores e Madeira.

Os valores atuais da Retribuição Mínima Mensal Garantida são:

- Portugal Continental - 530€

- Açores - 556.50€

- Madeira - 540.60€

Calcular apenas para o seguinte estabelecimentoEsta opção permite indicar que pretende emitir a sobretaxa apenas para um determinado estabelecimento. Dessa forma, é possível efetuar o cálculo em separado (com um valor de RMMG diferente), para um estabelecimento de uma outra região.

Inclui descontos CGA, nos cálculos (apenas disponível com o Módulo PHC CS Pessoal Público desktop)Esta opção permite incluir os descontos da CGA no cálculo da sobretaxa de IRS.

A aplicação não confirma se o código de remuneração para o Subsídio de Natal está configurado para estar sujeito a desconto de CGA e/ou ADSE, pelo que os cálculos são efetuados apenas em função do que o utilizador indica.

Não fará sentido indicar que pretende incluir esses descontos no cálculo, se o código de Subsídio de Natal não estiver configurado para estar sujeito a CGA e/ou ADSE.

Inclui descontos ADSE, nos cálculos (apenas disponível com o Módulo PHC CS Pessoal Público desktop)Esta opção permite incluir os descontos da ADSE no cálculo da sobretaxa de IRS.

A aplicação não confirma se o código de remuneração para o Subsídio de Natal está configurado para estar sujeito a desconto de CGA e/ou ADSE, pelo que os cálculos são efetuados apenas em função do que o utilizador indica.

Não fará sentido indicar que pretende incluir esses descontos no cálculo, se o código de Subsídio de Natal não estiver configurado para estar sujeito a CGA e/ou ADSE.

Ao calcular a sobretaxa a aplicação apresenta ao utilizador a listagem de recibos de vencimento de acordo com as opções anteriormente escolhidas pelo utilizador.

Nessa listagem é possível escolher quais os recibos de vencimento a serem alterados.

Atenção: Na escolha dos recibos, pois os mesmos podem já se encontrar contabilizados e ao escolher esse recibo ele vai ser alterado. Só devem ser alterados os recibos acabados de processar e que ainda não tenham sido entregues aos funcionários nem contabilizados.

Para poder proceder à determinação do valor da sobretaxa, de acordo com a legislação em vigor, deverá ter preenchidos os seguintes campos:

Calcula sobretaxa mensal sobre o vencimento dos funcionários Nos Parâmetros, nó "Pessoal e Ordenados", tem disponível este parâmetro que permite indicar se pretende que seja calculada, ou não, a sobretaxa.

Ao gravar, a aplicação vai efetuar o cálculo da sobretaxa de IRS de acordo com as opções definidas na

ficha de funcionário no separador "Vencimentos", ou seja, média dos últimos 12 meses, por duodécimos, subsídio de natal personalizado, etc e acrescentar nos recibos de vencimento uma linha extra de retenção IRS relativamente à sobretaxa.

Cálculo da SobretaxaFórmula: (Valor bruto da remuneração sujeito a descontos - descontos de Imposto sobre o Rendimento - Desconto para Segurança Social - Valor do ordenado mínimo mensal) x % da Sobretaxa mensal a aplicar consoante o rendimento

Cálculo da SobretaxaFórmula: (Valor bruto da remuneração sujeito a descontos - descontos de Imposto sobre o Rendimento - Desconto para Segurança Social - Valor do ordenado mínimo mensal) x % da Sobretaxa mensal a aplicar consoante o rendimentoA fórmula de cálculo da sobretaxa recai sobre o total sujeito a IRS do recibo, presente na coluna "Sobretaxa" da

Tabela de IRS.

Os funcionários que tenham um vencimento líquido dos descontos inferior a 530€ não terão de pagar a sobretaxa.

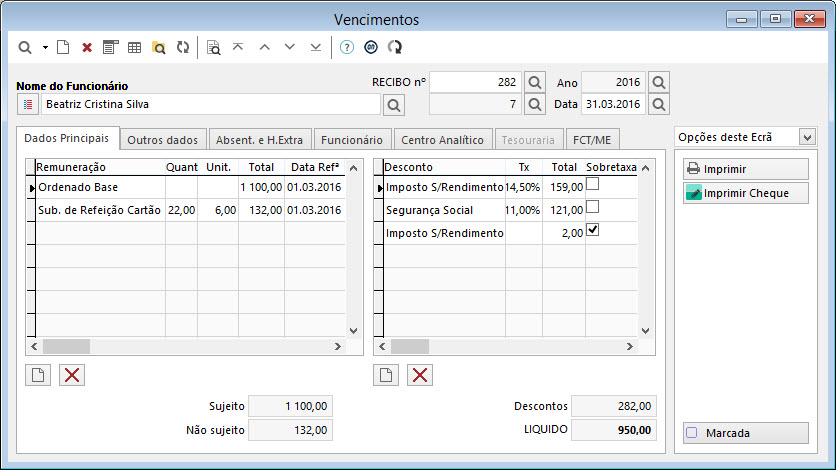

Exemplo: Uma funcionária obtém de remuneração base a quantia de 1100 euros.

Recebe subsídio de refeição em cartão no valor de 98 euros, sendo que este valor não está sujeito a tributação.

Considerando que a funcionária é casada, em que seja titular conjuntamente com o seu cônjuge, a taxa a atribuir é de 14,5%.

O valor da sobretaxa será

[1100€ - (14,5% X 1100) - (11,00% X 1100) - 530] X 1% = 2.

Atenção: A aplicação irá retornar o valor à unidade, quando tiver o parâmetro geral

Arredonda o IRS para a dezena de escudos inferior (ou Euro Inferior) ativo.

Deverá ter em conta o seguinte:

- Se o funcionário tiver definida uma taxa fixa de IRS na ficha de funcionário, será esta a entrar para o cálculo, caso contrário será utilizada a taxa de acordo com a tabela de IRS do funcionário.

- No cálculo da sobretaxa de IRS, o valor é arredondado de acordo com o valor do parâmetro Arredonda o IRS para a dezena de escudos inferior (ou Euro Inferior)"

- No cálculo da sobretaxa de IRS é sempre verificada a proporção entre o ordenado base e o valor do subsídio de Natal.

- Se no Recibo de Vencimento alterar uma linha de remuneração, automaticamente na grelha de descontos, a linha da sobretaxa será eliminada sendo necessário proceder novamente ao recalculo da sobretaxa de IRS.

- Ao imprimir a Guia de Pagamento do IRS/IRC e Imposto de Selo poderá escolher se pretende incluir ou não os valores relativos à sobretaxa de IRS.

- Se o valor total correspondente ao Subsídio de Natal de um funcionário, após lhe ser retirado os descontos de IRS e Segurança Social, for inferior ao valor da Retribuição Mínima Mensal Garantida, a sobretaxa de IRS não será calculada pela aplicação.